Reţinerea şi neplata impozitelor şi contribuţiilor – sancţionare ca faptă de evaziune fiscală

În Parlamentul României, Senat, a fost depus/înregistrat Proiectul de Lege pentru modificarea şi completarea Legii nr. 241/2005 pentru prevenirea şi combaterea evaziunii fiscale.

Printre principalele aspecte care se preconizează a fi reglementate prin proiectul de lege, menţionăm:

1. – se incriminează ca faptă de evaziune fiscală, reţinerea şi neplata, încasarea şi neplata, ori, după caz, nereţinerea sau neîncasarea, în cel mult 30 de zile de la termenul de scadenţă prevăzut de lege, a impozitelor şi contribuţiilor prevăzute în Anexa. Astfel, pentru a asigura predictibilitatea normei de incriminare, s-au prevăzut expres, în Anexa la proiectul de act normativ, categoriile de impozite şi contribuţii, supuse regimului de reţinere sau încasare şi plată sau virare, cu precizarea actului normativ şi a articolelor care le reglementează. Limitele pedepsei prevăzute sunt închisoarea de la 1 an la 6 ani.

2. – Se introduce o anexă care cuprinde o listă exhaustivă a impozitelor şi contribuţiilor care vor intra în sfera de aplicare a art. 6. Astfel, proiectul de act normativ vine în întâmpinarea criticilor de claritate şi predictibilitate formulate de către Curtea Constituţională a României, astfel încât contribuabilii să poată determina, în mod rezonabil, care este conduita sancţionată prin normele de incriminare propuse şi care sunt consecinţele nerespectării lor.

Cu privire la reţinerea şi neplata impozitelor şi contribuţiilor, în proiectul de lege este propusă modificarea Articolului 6 din Lege pentru prevenirea şi combaterea evaziunii fiscale, astfel:

„Art. 6 – Constituie infracţiune şi se pedepseşte cu închisoare de la 1 an la 6 ani reţinerea şi neplata, încasarea şi neplata, ori, după caz, nereţinerea sau neîncasarea, în cel mult 30 zile de la termenul de scadenţă prevăzut de lege, a impozitelor şi/sau contribuţiilor prevăzute în anexa la prezenta lege.“

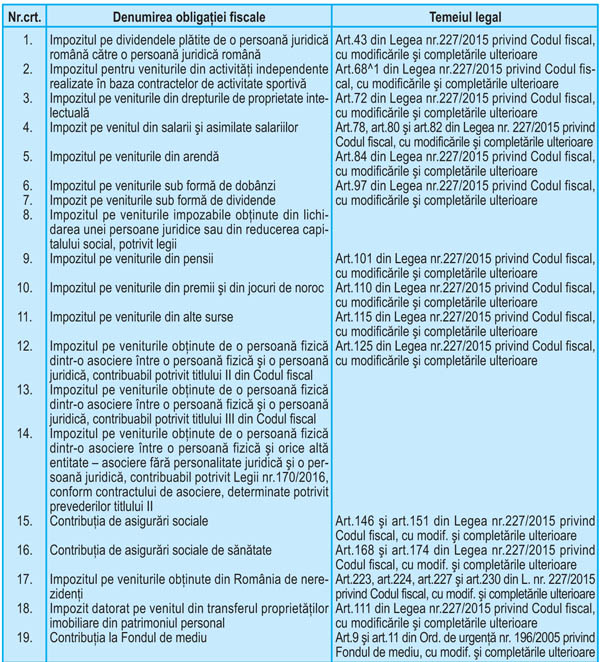

Impozitele şi contribuţiile care intră sub incidenţele art. 6 sunt prevăzute în anexă, după cum urmează:

Societatea TVG TAX AUDIT S.R.L.

Societate de consultanţă fiscală • Societate de audit financiar

email: [email protected]